Председателят на антикорупцията обвини Би Ти Ви в "активно мероприятие"

Пламен Георгиев оборва с документи внушенията, че има разминаване в имотната декларация и реалните му владения

Председателят на КП КОНПИ Пламен Георгиев разпространи отворено писмо до медиите, в което обвинява Би Ти Ви, че е извършила „груба манипулация”. В сряда вечер, 27 март, телевизията излъчи в централната си новинарска емисия репортаж, в който твърди, че има разминаване между подадената имотна декларация и реалните владения на Георгиев. Материалът се базира на твърдения на т.нар. Антикорупционен форум.

Ето пълния текс на писмото, което днес Пламен Георгиев изпрати до Би Ти Ви и останалите медии:

„Напълно съм наясно, както с причините, така и с истинските автори на това активно мероприятие. През последните години ръководената от мен Комисия постигна съществени резултати в противодействието на корупцията и отнемане на незаконно придобито имущество. Бяха отнети и запорирани имоти с недоказан произход за милиарди лева, което неминуемо засегна интересите на много хора. И ответната реакция на засегнатите не закъсня. Извършената срещу мен медийна манипулация е част от тази ответна реакция, организирана от обвиняеми и подсъдими лица, чието имущество е блокирано от Комисията, но които продължават да имат силно влияние и възможности за въздействие в телевизионните медиии да контролират неправителствени организации", пише в писмото си Георгиев.

„Колкото до твърденията, че не съм декларирал като лична собственост плоския покрив на сградата, в която живея, както и опитът изкуствено създаденият казус с моя апартамент да бъде пришит към имотните скандали от последните дни, намирам същите за крайно тенденциозни.

Представителката на т.нар Антикорупционен фонд Лора Георгиева, коментираща осъществената от мен сделка в предаването, явно има добри математически способности, поне при изчисляването на „пазарните“ цени на имотите. Предвид твърдението й, че реалната пазарна цена на закупения и заплатен от мен апартамент не била 293 000 лева, а 670 000 лева, заявявам напълно сериозно, че съм готов веднага да й продам апартамента на тази „реална“ според нея цена.

А сега някои факти за непредубедените наблюдатели: С нотариален кт за покупко-продажба на недвижим имот No 193 от 26.04.2017 г. Пламен Георгиев и съпругата му са придобили собствеността върху апартамент, находящ се гр. София, ул. „Проф. Георги Павлов” №21 за сумата 150 000 евро, равняващи се на 293 374,50 лв., от които 103 874,50 лв. заплатени по банков път след изповядване на сделката, а остатъкът от 189 500 лв. заплатена чрез кредит, отпуснат от „Първа инвестиционна банка“ АД съгласно договор за банков кредит от 24.04.2017 г. Сумата 103 874,50 лв. има за произход продажба на собствен на продавача наследствен недвижим имот, находящ се в гр. София, ж.к. „Люлин” с площ от 103 кв. м., продаден за сумата от 129 084 лв.

Във връзка с твърденията, че сделката е сключена за цена, значително по-ниска от данъчната оценка на имота в размер на 452 785,70 лв., следва да се има предвид, че тази сума според Удостоверение за данъчна оценка изх.№ 7221014673/ 08.03.2017 г. на Столична община, ДОП, отдел ОП-Слатина, включва и оценката на „тераса на второниво“ на площ от 186,57 кв. на стойност 197479,70 лв.

Въпросната тераса обаче не е част от жилището, а представлява тераса-покрив, която е обща част на сградата по смисъла на чл.38 от Закона за собствеността, поради което не е обект на индивидуални собственически права и не подлежи на деклариране от страна на етажните собственици.

Константна е практиката на ВКС, че покривът на сградата, вкл. и когато може да се ползва като терасата на едно от жилищата, се включва в общите части на сградата, при което наличието на достъп до него само от един от обектите не променя тази му характеристика /Решение No 75 от 26.02.2010 г. по гр.д. No 395/ 2009 г. на 2 г.о., Решение No 220 от 18.10.2013 г. по гр.д.No 2922/ 2013 г. на 1 г.о., Решение No 54 от 18.05.2018 г. по гр.д. No 1493/ 2017 г. на 1 г.о./.

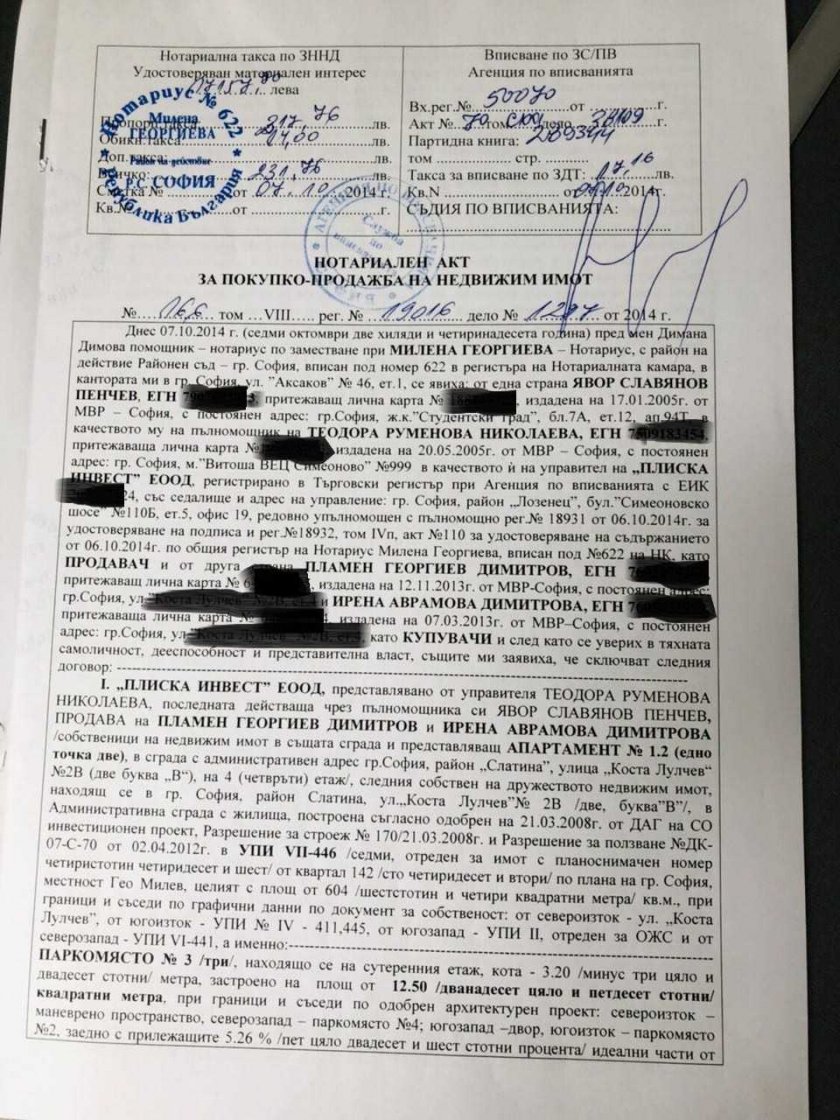

Копие от нотариалния акт за покупка на жилище на Пламен Георгиев

На това основание е очевидно, че припадащите се на терасата-покрив 197 449,70 лв. следва да бъдат приспаднати от данъчната оценка на обекта. При това положение данъчната оценка на имота, представляваща сбора от оценките на елементите, формиращи придобитото жилище, всъщност е 255306 лв., т.е. значително по-малка от договорената и заплатена продажна цена в размер на 293374,50 лв.

Това е цената, върху която са заплатени дължимите за прехвърлянето данъци и такси, съгласно чл.46, ал.2, т.1 от Закона за местните данъци и такси.

Колкото до придобитите през 2012 г. недвижими имоти /апартамент с две подземни паркоместа, закупен с Нот.акт №195 от 09.07.2012 г./ и подземно паркомясто /закупено с Нот.акт №166 от 07.10.2014 г./, моля да се има предвид, както следва: цената, заплатена от купувачите по първата сделка, е в размер на левовата равностойност на 106 000 евро, т.е. 207 317,98 лв. Данъчната оценка на обектите е в общ размер не на 264 310,30 лв., колкото по неизвестни за мен причини е посочено в нотариалния акт, а 165 192,70 лв. /според Удостоверение за данъчна оценка ДСЛ19-ГР94-10/28.03.2019г., при което е очевидно, че уговорената и заплатена продажна цена е в размер, значително по-голям от данъчната оценка. Следва да се има предвид, че според законодателството към момента на сключване на сделките от 2012 г. и 2014 г. паркоместата не бяха възприети като годен обект на право на собственост, при което гражданите заплащаха за такива на собствен риск, за да обезпечат нуждата си за паркиране на собствените си МПС-та.

Едва с промените в Закона за устройство на територията /ДВ, бр.101 от 2015 г./ бе създадена нова ал.4 на чл.37 от ЗУТ, според която в сграда в режим на етажна собственост необходимите места за паркиране се осигуряват с инвестиционния проект, вкл. чрез предвиждане на отделни места за паркиране със статут не на самостоятелни обекти, а на принадлежност към съответните самостоятелни обекти в сградата /т.3/.

Следователно, към онзи момент по принцип би било оправдано закупуване на паркоместа на цена, по-малка от данъчната им оценка, тъй като от формално правна гледна точка такива договори са имали невъзможен предмет. Както стана ясно обаче, за предмета на сделката от 2012 г., включващ апартамент и 2 паркоместа, съм заплатил цена, значително надхвърляща данъчната оценка на обектите", завършва писмото си Пламен Георгиев.